役員報酬は会計上費用となりますが、税務上は費用として認められない場合があります。

税務上費用として認められる要件は次の3つのいずれかに該当する場合です。

届出の必要がない要件

1.定期同額給与

支給時期が1月以下の一定期間ごとである給与でその事業年度の各支給時期における支給額が同額である給与。

ただし、これから紹介する3つの条件のいずれかに当てはまる場合も定期同額給与として費用にすることができます。

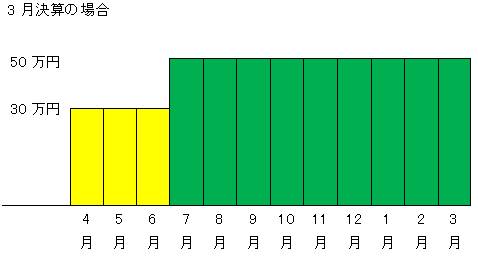

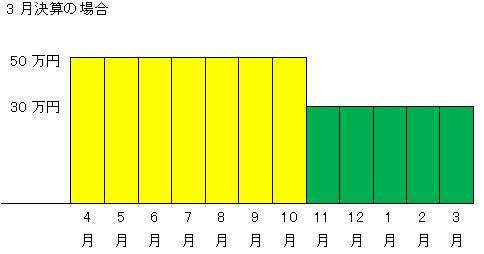

①支給額の改定が会計期間開始後3ヵ月以内である

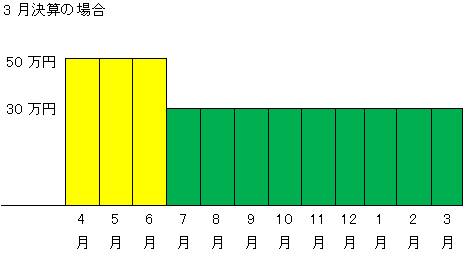

②経営の著しい悪化により支給額を改定した場合

経営状況が著しく悪化したことなどにより給与の額の改定がされた場合、改定前の各支給時期おける支給額が同額かつ改定後の各支給時期における支給額が同額である場合。

2.利益連動給与

非同族会社である内国法人がその業務執行役員及びすべての他の業務執行役員に対して支給する利益連動給与で、その算定方法が、その事業年度の利益に関する指標(有価証券報告書に記載されるものに限る。)を基礎とした客観的なものであること、かつ、その算定した金額の確定後1月以内に支払われ、又は支払われる見込みであり、経費として計上していること。

(例)定時株主総会が6月に行われた

届出の必要な要件

3 事前確定届出給与(役員賞与を毎月の報酬に含めずに別途支給する場合等)

その役員の職務につき所定の時期に確定額を支給する旨の定めに基づいて支給する給与で、確定額を納税地の所轄税務署長に届出をしている給与に限る。

注意

実際に支給した金額が、届出をした金額よりも多い場合もしくは少ない場合には、その分だけではなく全額が費用として認められなくなります。

ワンポイントアドバイス!!

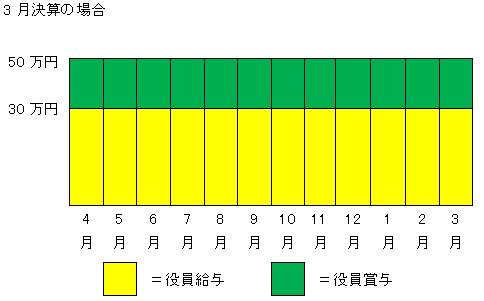

事前確定届出給与に該当する給与は12か月で分割して定期同額給与に含めよう。

定期同額給与は、上記1で説明したように「支給時期が1ヵ月以下の一定期間ごとで、支給額が毎回同じ額」である給与です。この要件を満たせば届出の必要はありません。

ですから、手続きや手間のことだけを考えると、定期同額給与の要件を満たすように、毎月定額を役員給与として支払う方がラクであるといえます。

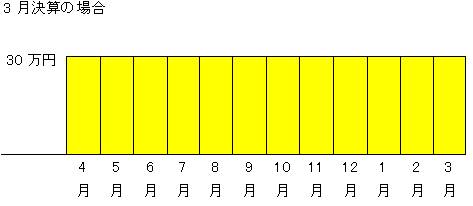

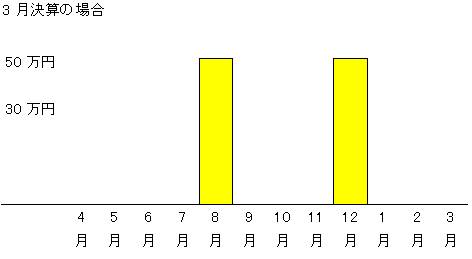

(例)

役員給与 月30万円

役員賞与 年 240万円(月20万円)の場合

2008年4月30日現在の施行法令に基づいて記述しています。