この記事を最後まで読むと経費で車を落とすなら新車・中古車・リースどれが良いかなど車の節税に関することが判ります。

法人や個人事業主の方で車の購入を検討している方でどうやるのが効率的に節税が出来るのかお悩みの方におすすめです。

もくじ

経費で車を落とすには

まずは減価償却を理解しよう

経費で車を上手に計上するコツを知るには「減価償却」についての理解が必要です。

法人や個人事業主が10万円以上の資産を購入した場合、減価償却という形で少しずつ経費に落とす事が出来ます。

長期間使用するものは資産ごとに少しずつ経費に落としていきましょうというもので、経費に落とせる期間は耐用年数と呼ばれ資産によって異なっています。

例えばパソコンなら4年、エアコン、自動車、冷蔵庫は6年といった形で計上出来る年数が定められているのです。

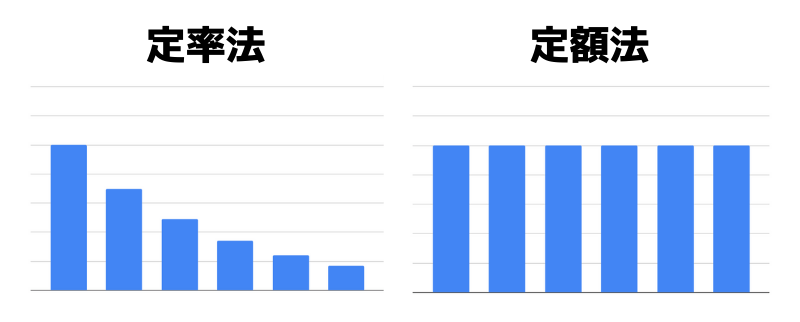

減価償却には

「定率法」と「定額法」がある

償却方法は「定率法」と「定額法」の2種類あります。下記の図のように「定率法」は初年度が最も多く経費が計上出来だんだん下がっていくもの。「定額法」は毎年均等の額を計上していくものです。個人事業主は「定額法」、法人は原則「定率法」になっています。

減価償却には青色申告の特例もある

更に減価償却には「青色申告の特例」があります。個人事業主であれば青色申告を申請している人、法人であれば中小企業の青色申告をしている人が対象になり30万円未満の資産は1年で経費に出来るというものです。車でも30万円未満であれば1年で計上が出来ます。

参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

計上するタイミングに注意

期の途中で購入した資産を減価償却する場合は月割計上となります。個人事業主であれば12月が決算月になるので9月に購入した場合、その年に計上出来るのは4ヶ月分ということになります。

新車・中古車で経費で

落とせる耐用年数が異なる

新車は耐用年数が6年ですが、中古車は4年落ちのものであれば耐用年数は2年、使用期間が3年以内であれば耐用年数は3年になります。

このため4年落ちの中古車は2年で経費に落とせるため新車や3年以内の中古車よりも多く節税出来ます。

| 経年 | 耐用年数 | |

| 新車 | 0年 | 6年 |

| 中古車1 | 3年 | 3年 |

| 中古車2 | 4年以上 | 2年 |

「節税で4年落ちのベンツが人気」と言われる事が多いのは耐用年数が短い点とベンツは中古車市場でも一度中古車になると、それ以降は値崩れし難いにくいためです。また耐用年数が2年の場合でも、現在200%定率法が採用されているため1年(12ヶ月)で償却可能です。

中古車を買う場合のデリット

中古車を買う場合は、パーツの消耗やメンテナンスなどが思った以上にかかるケースがあります。きちんと走れるかなど事前に確認しておかないと出費がかさむ事があるので注意が必要です。

リースで借りた車を経費で落とす

リースで借りた車は経費で落とすことも出来ます。リース契約では「リース会社から長期間に渡り車を借りている状態」になります。メリットとデメリットを把握して利用しましょう。

リースで借りた車を

経費で落とすメリット

メリット

・頭金が必要ない

・毎月の費用が固定されている

・車検やメンテナンス費用が含まれている

リースのメリット1

頭金が必要ない

リースは新車のように頭金を準備する必要がありません。

リースのメリット2

毎月の費用が固定されている

毎月固定の金額を払う契約のため費用が固定されます。車を所有すると車検やメンテナンスなどで月によってかかる費用が変動しますがリースは安定しています。

リースのメリット3

車検やメンテナンスが費用に含まれている

リースの場合は車検も費用に含まれているため支払う必要はありません。また定期的なメンテナンスも実施リース料金に含まれているため対応してくれます。そのため毎月の費用固定で済みます。

リースで借りた車を経費で落とすデメリット

デメリット

・総額が新車で買うよりも高くなる

・中途解約で違約金がかかるリスク

・走行距離制限が決められている

リースのデメリット1

総額が新車で買うよりも高くなる

リースは毎月支払う金額面では安定していますが、リース会社からレンタルしている状態のため手数料がかかります。手数料はローンよりも高いため長期間で契約する場合はローンよりも高くなります。

リースのデメリット2

中途解約で違約金がかかる

リースは中途解約ができません。中途解約すると違約金が発生してしまいます。万一事故などなどで車が使えなくなってしまった場合、多額の修理費がかかるので車両保険には加入しておきましょう。

リースのデメリット3

走行距離制限が決められている

カーリースは月間の走行距離が決められています。500-1000kmがオーソドックスですが会社によってプランが異なります。月間走行距離を超えると超過分の費用が発生してしまうので、用途に合わせてプランを選びましょう。

参考:KINTOとカルモくんの比較

節税効果が高いのは4年落ちの中古車

新車、中古車、リースで比較すると4年落ちの中古車が節税では一番効果的です。利用し始める時期や品質には注意しましょう。どんな用途で使われるかによっても車選びは変わってきますので業務と目的に合わせて購入しましょう。

| メリット | |

| 新車 | 故障が少ない。きれいな状態で使える。長く利用できる。 |

| 中古車 | 4年落ちの場合は節税額が多い。換金の可能性の高い資産になる。 |

| リース | 毎月の支払いが少ない。車検などの費用が要らない。 |

| デメリット | |

| 新車 | 初回に頭金が必要。節税金額は中古車に比べると劣る。 |

| 中古車 | 車の状態によっては修理など後々維持費が必要になる。 |

| リース | 手数料などの費用を含むため総額では新車よりも高くなる。 |

まとめ

ここからは動画でもお伝えしている内容を解説します。

中古自動車は換金可能性の高い資産にもなる

節税のために中古車を買いましょうという情報が『なぜ、社長のベンツは4ドアなのか?』という本が出版されて以来、一般的な対策ということでよく言われるようになりました。

ポイントは12ヶ月で償却できること

4年落ちの中古車を購入すると12ヶ月でその購入費用の全額を償却(損金化)できることになります。

12ヶ月というのが大事なポイントです。

決算期末に利益が出たから中古車節税をしようとしたとしても

1ヶ月分しか経費になりません。これは慌ててやる節税対策ではなく計画的にやらないと全く効果がないということもあります。

12ヶ月で償却できるという事は他の資産を買うのに比べたら

早く損金にできますので節税対策として有効であることには変わりはないです。

あともう一つ償却が早いということは資産の簿価が早くゼロになるということです。

簿価が0円のものを売却すると売却額が全額利益になります。

それなら4年落ちの中古車を買っても売却した時に全額利益になるなら意味がないんじゃないか?

という声も聞きます。

中古車で含み益だらけの車を持ってる人が節税対策を何もしないでその車両を売却して利益を出して税金を払うでしょうか?

私は節税をされる社長様とのお付き合いが多いのですがそのような頓珍漢な社長さんには一回も会ったことがありません。

含み益のある車を所有している場合、決算期の最初のうちに新しい車(中古車)に買い替えてまたその利益を潰しに行くことをされると思いますし、業績が悪い時やコロナの影響で売り上げが減ったというときに、売却すればそれだけ含み益を自分の経営に活かすことができるので中古自動車は換金可能性の高い資産として保有するのは悪くないと思います。

よくある質問

フェラーリやポルシェだと

税務署に否認されますか?

こういったご相談も多いのですが税法のどこを開いてもポルシェは駄目とか、フェラーリは駄目とか国産車に限るとかそういったことは書いてありません。そのため否認される事はありません。

むしろ含み益で会社の財務基盤を安定させようという考え方からすると、ポルシェとかフェラーリの中古車の方がリセールで売却した時に資金が戻ってくる割合が高くなりますからそういった車の方が望ましいとも言えるかと思います。

中小企業の経営において含み益というのは出口をどうするのかという所に全てがかかっているため、車を買うというところにどうしてもフォーカスされがちで、その車の購入費用が損金になって節税になるという事ばかりに目を向けてしまいがちです。しかし、最終的に売却した時にどういう形で良い効果が生まれるのか、またその効果をどうやったら実現できるのか、ということを考えて購入して頂くことによって、真の意味での中古車による節税対策が実現するという事を、念頭に置いてご購入頂けたらと思います。

現金とローンで節税の違いはありますか?

現金でもローンでも節税における減価償却の処理は変わらないため全く影響はありません。ただしキャッシュが手元にあるかないかは、経営において重要なためその辺りを考慮して判断いただくのが良いかと思います。

中古車を購入する際の注意点は?

中古車の利用年数が4年落ちか3年未満によって減価償却できる年数が異なります。また減価償却は月割になるためいつから計上するか決算月から考慮する必要があります。つまり、決算月に節税しようと慌てて4年落ちの中古車を購入しても、損金に出来るのは購入価格の12分の1だけです。